")

DECRETO SANZIONI Con l’entrata in vigore del Decreto Legislativo 87/2024, noto come Decreto Sanzioni, entrano in vigore le nuove sanzioni per i crediti edilizi inesistenti e non spettanti, con una significativa riduzione delle multe.

Questo decreto, operativo dal 1° settembre 2024, introduce un ridimensionamento delle sanzioni per le frodi legate ai bonus edilizi, con l’obiettivo di rendere il sistema sanzionatorio più equo e allineato agli standard europei. Si registrano importanti novità riguardanti le sanzioni applicate ai contribuenti che utilizzano crediti edilizi inesistenti o non spettanti.

LEGGI ANCHE: Errore nel bonifico per detrazioni fiscali: ecco la soluzione proposta dall’Agenzia delle Entrate

Il Decreto Sanzioni si inserisce nell’ambito della riforma fiscale avviata con la Legge 111/2023, con l’obiettivo di rendere il sistema tributario italiano più giusto ed efficiente.

Questo intervento legislativo arriva in un momento in cui le frodi sui bonus edilizi hanno raggiunto livelli preoccupanti. Prima dell’estate 2024, l’Agenzia delle Entrate stimava frodi per un totale di 15 miliardi di euro, di cui 8,6 miliardi sono stati oggetto di decreti di sequestro e 6,3 miliardi sono stati bloccati prima di essere concretizzati.

L’entrata in vigore del Decreto Sanzioni rappresenta una tappa significativa nella lotta contro le frodi sui crediti edilizi, con una revisione delle sanzioni che punta a bilanciare la necessità di punire i comportamenti illeciti con l’obiettivo di non penalizzare chi agisce in buona fede.

Le nuove sanzioni introdotte dal Decreto

Il Decreto Legislativo 87/2024, ha riformato in modo significativo il quadro sanzionatorio per le frodi sui crediti fiscali, inclusi quelli legati ai bonus edilizi. Come accennato in precedenza, tra le novità principali, spicca la riduzione delle multe per la compensazione di crediti inesistenti e non spettanti.

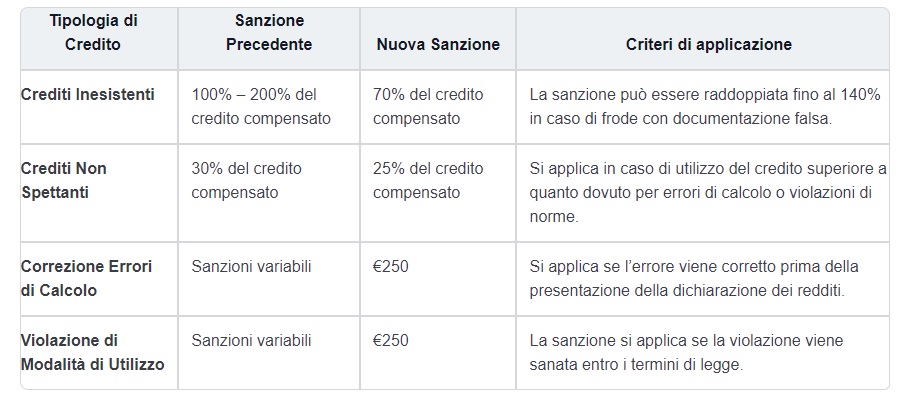

Le nuove sanzioni oscillano ora tra il 25% e il 140% del credito compensato, rispetto ai range precedenti che potevano raggiungere il 200%.

Il decreto chiarisce le distinzioni tra crediti inesistenti e non spettanti:

i crediti inesistenti si riferiscono a situazioni in cui i requisiti oggettivi o soggettivi per l’ottenimento del credito non sono mai esistiti o si basano su documenti e dichiarazioni fraudolente. In questi casi, la sanzione per la compensazione del credito è fissata al 70%, ma può essere raddoppiata fino al 140% se vi è prova di frode;

i crediti non spettanti, invece, riguardano quei casi in cui il beneficiario ha usufruito delle norme di settore. La sanzione per l’utilizzo di crediti non spettanti scende al 25%, rispetto al 30% previsto in precedenza.

Sanzioni ridotte per frodi ed errori di calcolo

Una delle modifiche più rilevanti riguarda l’alleggerimento delle sanzioni per chi commette errori di calcolo nell’utilizzo dei bonus edilizi. Se l’errore viene corretto prima della presentazione della dichiarazione dei redditi, la sanzione è di 250 euro, un significativo calo rispetto alle pene più severe applicate in passato.

Inoltre, se il credito è utilizzato in modo non conforme alle modalità previste, ma la violazione viene sanata entro i termini di legge, la sanzione resta limitata a 250 euro. Questo rappresenta un ulteriore passo verso un sistema sanzionatorio più proporzionato e volto a favorire la compliance da parte dei contribuenti.

Le principali novità introdotte dal Decreto Legislativo 87/2024

In questa tabella riportiamo le modifiche più rilevanti apportate dal Decreto Sanzioni, evidenziando la riduzione delle sanzioni e le condizioni specifiche per l’applicazione delle nuove pene: